Bijproducten en co-producten in de semi-procesindustrie

In productieprocessen is het goed registreren van gebruikte materialen en de uiteindelijk geproduceerde artikelen essentieel. De uitdagingen die hierbij spelen zijn per productietype verschillend. In de make-to-stock en make-to-order industrie is het vastleggen van uitval en afval van producten belangrijk om goed inzicht in het productierendement te krijgen. In de engineer-to-order industrie is juist vaak sprake van reststukken (lees hier meer hoe je daar mee om kan gaan). Ten slotte heeft de semi-procesindustrie met co- en bijproducten te maken.

Co- en bijproducten zijn secundaire producten die in het productieproces tot stand komen. Voorbeelden hiervan zijn:

- In de chemie ontstaan er bij raffinage van ruwe olie maar liefst 6 verschillende fracties: LPG, benzine, kerosine, diesel, stookolie en asfalt.

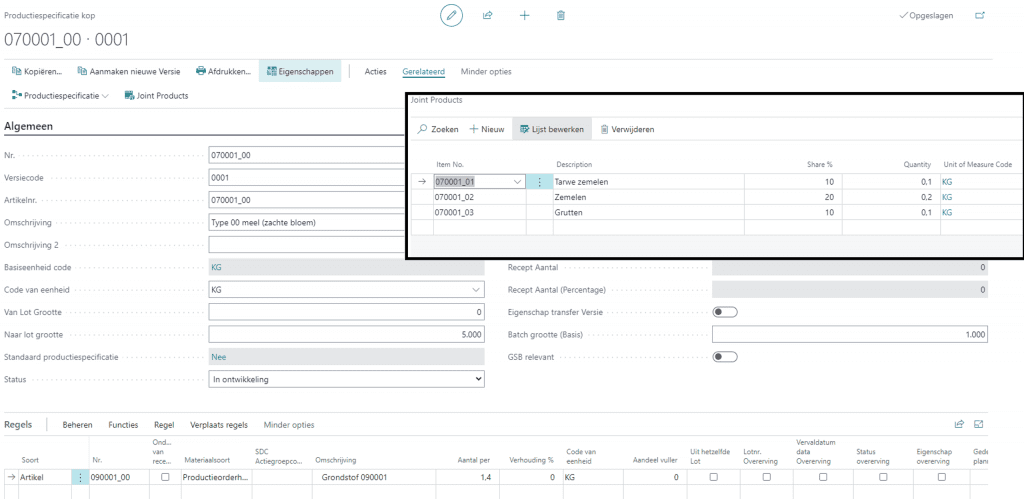

- In de voedingsindustrie wordt vaak gebruik gemaakt van een zeefproces waarbij meerdere kwaliteiten van dezelfde noten of zaden ontstaan of een maalproces wat ruwe meelproducten oplevert zoals tarwezemelen, zemelen en grutten.

Hieronder een aantal stappen waarmee op basis van ProBatch365 co- en bijproducten optimaal kunnen worden geregistreerd.

Productiespecificatie

Leg naast het hoofdproduct ook de bijbehorende co- en bijproducten vast. Door aan te geven in welke verhoudingen de bijproducten ten opzichte van het hoofdproduct ontstaan, kunnen de benodigde grondstoffen automatisch berekend worden. 100% hoofdproduct en 40% en bijproducten levert dus een behoefte van 140% aan grondstoffen op.

Kostentoedeling

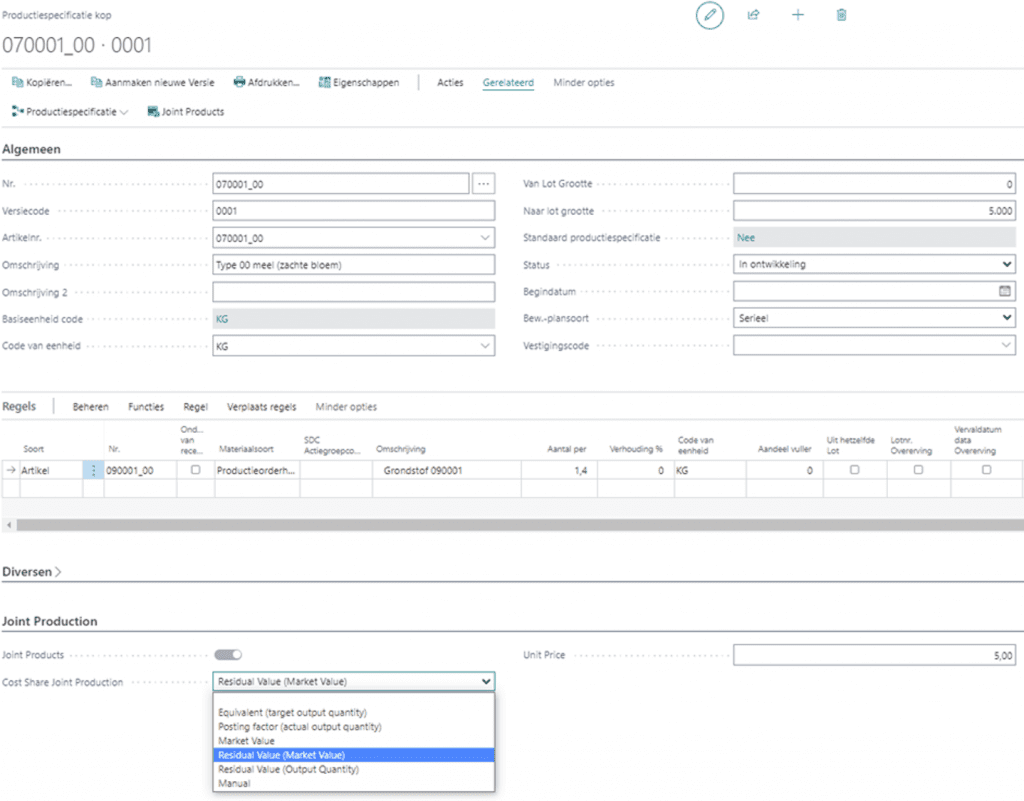

Nu de productie van de co- en bijproducten geregeld is, komt de vraag met betrekking tot de waardering van deze producten om de hoek kijken.

De grondstofkosten en capaciteitskosten die gemaakt zijn om een hoofdproduct te produceren, kun je niet alleen aan dit hoofdproduct toerekenen als je goed inzicht in de daadwerkelijke kostprijs wil verkrijgen. Om deze productiekosten ook aan de co- en bijproducten toe te delen, zijn verschillende strategieën denkbaar.

- Lineair op basis van de geproduceerde aantallen

- Lineair op basis van vooraf gedefinieerde verhoudingen, met als voordeel dat hierbij alle eigen inzichten en aspecten voor wat betreft de kostenverdeling opgenomen kunnen worden.

- Daadwerkelijke marktwaarde: waarbij de kosten worden toegerekend op basis van de verkoopopbrengsten van de verschillende hoofd- en bijproducten. In feite maak je hierbij geen verschil meer tussen hoofd- en bijproducten maar zijn het allemaal even belangrijke co-producten.

- Restwaarde: waarbij de totale productiekosten eerst worden verminderd met de opbrengsten van de co- en bijproducten zodat de kosten van het hoofdproduct bekend zijn om vervolgens de overige kosten weer op basis van één van de eerdere methodes aan de co- en bijproducten toe te kennen. Bij deze methode zie je de co- en bijproducten als een goede bijkomstigheid en worden de kosten van het hoofdproduct gedrukt.

Heb jij je productierendement al geoptimaliseerd of kan je daar wat hulp bij gebruiken? Neem contact met ons op en wij helpen je graag op weg!

GAC

GAC